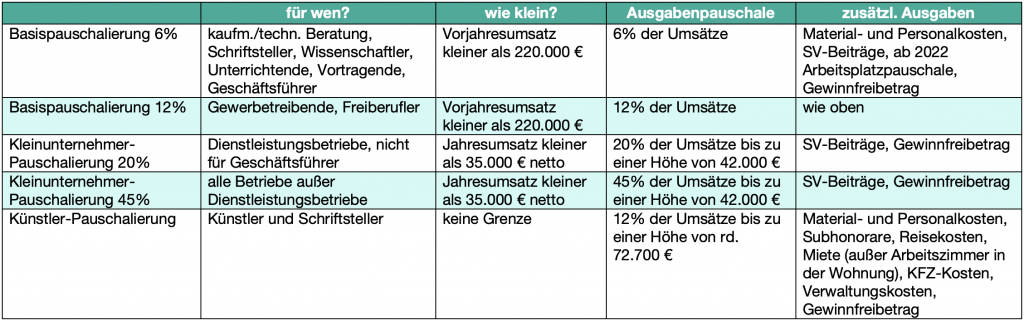

STEUERbasics: Kleinunternehmerpauschalierung

Um den kleineren Betrieben und Selbstständigen die Aufzeichnungspflichten zu erleichtern (Stichwort Entbürokratisierung) stehen etliche Möglichkeiten zur Verfügung, die Ausgaben oder einen Teil davon nicht nach den tatsächlichen Belegen sondern pauschal in Prozentsätzen der Einnahmen (bzw. Umsatz) abzusetzen.

Daneben gibt es noch Pauschalierungen für Drogisten, Gaststätten, Beherbergungsbetriebe, Lebensmitteleinzelhandel, Handelsvertreter und Sportler.

Folgende Beibehaltungsregeln sind dabei zu beachten:

- Basispauschalierung: keine Beibehaltungspflicht, daher ist die Rückkehr zur vollständigen Einnahmen-Ausgaben-Rechnung jederzeit (zu Jahresbeginn) möglich. Eine neuerliche Pauschalierung kann jedoch erst wieder nach 5 Jahren allgemeiner Gewinnermittlung erfolgen.

- Kleinunternehmer-Pauschalierung: Beibehaltungspflicht 3 Jahre

- Künstler-Pauschalierung: keine Beibehaltungspflicht, keine Rückkehr-Wartefrist

Marina Polly 06/2022

Siehe auch: ABC der Betriebsausgaben 09/2010, ABC der Betriebsausgaben 12/2010